Membangun jurnal keuangan pribadi sering dianggap sepele, padahal kebiasaan inilah yang menjadi fondasi pemahaman finansial. Sebuah jurnal keuangan yang konsisten membuat pemasukan, pengeluaran, dan pola belanja menjadi terlihat, sehingga keputusan yang Anda ambil berpijak pada catatan nyata, bukan perkiraan. Catatan ini menjelaskan cara memulainya secara bertahap.

Latar dan konteks kebiasaan mencatat

Banyak orang merasa keuangannya berantakan bukan karena penghasilan kurang, melainkan karena tidak ada gambaran yang jelas. Tanpa pencatatan keuangan, mudah lupa berapa banyak pengeluaran kecil yang menumpuk dalam sebulan. Kebiasaan mencatat menggeser keuangan dari sesuatu yang samar menjadi sesuatu yang dapat ditinjau.

Tujuan jurnal keuangan bukan untuk membuat Anda merasa bersalah atas setiap pembelian, melainkan untuk memberi konteks. Ketika angka tersusun rapi, Anda bisa melihat pola, bukan hanya transaksi tunggal.

Ruang lingkup: apa yang dicatat dan siapa yang terbantu

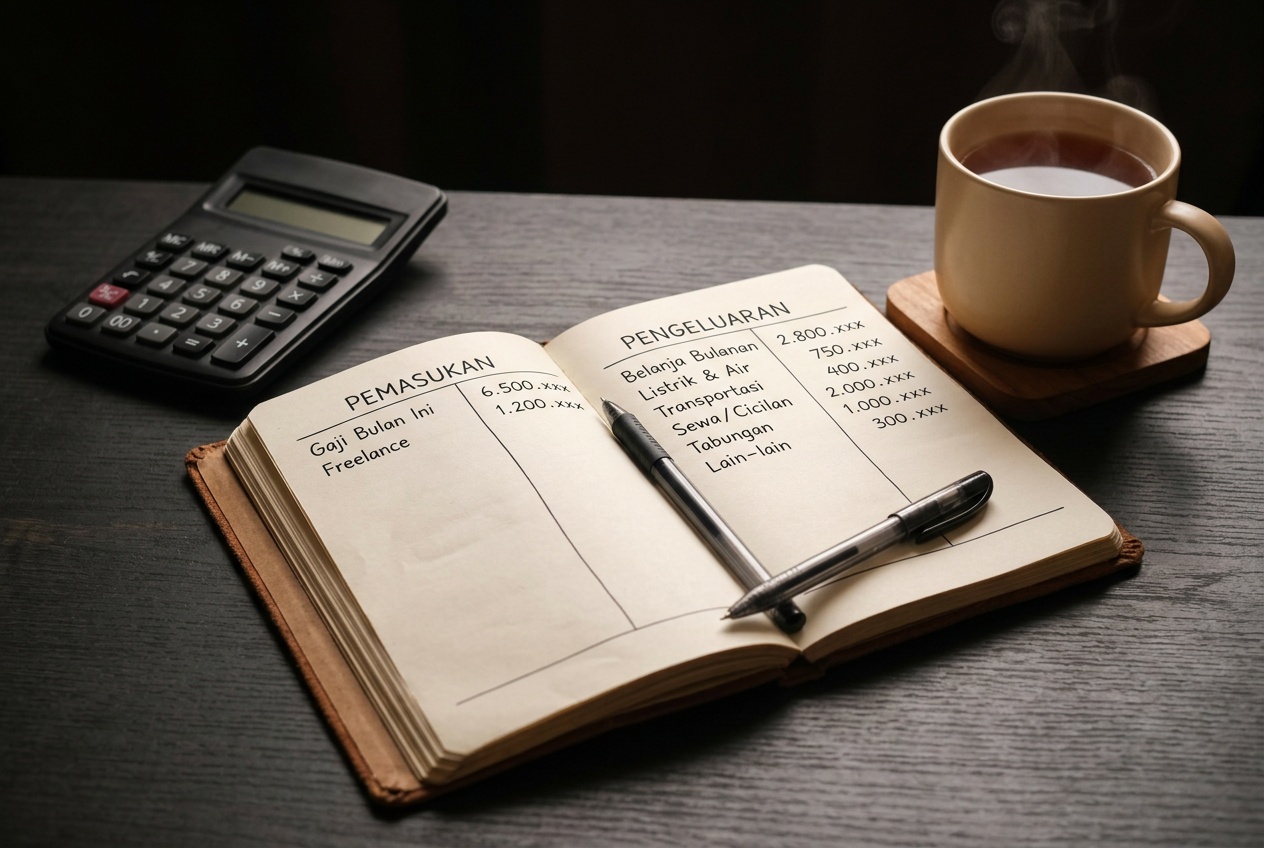

Jurnal keuangan pribadi paling bermanfaat bagi siapa pun yang ingin memahami arus kasnya sendiri, dari pelajar dengan uang saku terbatas hingga pekerja yang ingin menata pengeluaran rumah tangga. Cakupan yang ideal mencakup beberapa hal mendasar.

- Pemasukan: gaji, pendapatan sampingan, atau sumber lain yang masuk.

- Pengeluaran tetap: kebutuhan rutin seperti sewa, tagihan, dan transportasi.

- Pengeluaran variabel: belanja yang berubah-ubah dari waktu ke waktu.

- Catatan kecil: pengeluaran harian yang sering luput diingat.

Menyusun anggaran sebagai kerangka

Setelah beberapa minggu mencatat, Anda dapat menyusun anggaran sederhana. Anggaran bukan aturan kaku, melainkan perkiraan batas yang masuk akal untuk tiap kategori. Mulailah dengan membagi pengeluaran menjadi kebutuhan, keinginan, dan tabungan, lalu sesuaikan proporsinya dengan keadaan Anda sendiri.

Catatan: Anggaran yang terlalu ketat cenderung gagal dipertahankan. Lebih baik membuat target yang realistis dan memperbaikinya seiring waktu daripada menyerah setelah seminggu.

Dampak bagi pembaca

Ketika jurnal keuangan dirawat secara rutin, dampaknya terasa pada cara Anda mengambil keputusan. Pengeluaran impulsif lebih mudah dikenali, dan ruang untuk menabung menjadi lebih jelas. Yang sama pentingnya, evaluasi berkala memberi Anda kebiasaan meninjau, sehingga keputusan keuangan tidak lagi diambil secara terburu-buru.

Kebiasaan ini juga menjadi bekal sebelum mempelajari topik yang lebih lanjut. Memahami arus kas pribadi adalah langkah wajar sebelum berbicara tentang alokasi aset atau dasar saham, karena keduanya menuntut kejelasan tentang berapa banyak dana yang benar-benar tersedia.

Evaluasi yang menjaga ritme

Sisihkan waktu, misalnya akhir bulan, untuk membaca kembali catatan. Bandingkan rencana dengan kenyataan, tandai kategori yang melebihi perkiraan, dan catat pelajaran untuk bulan berikutnya. Evaluasi sederhana ini menjaga jurnal tetap hidup dan relevan.

Jalur verifikasi dan sumber

Materi ini bersifat edukatif dan tidak menggantikan nasihat keuangan personal. Untuk memperdalam, Anda dapat memeriksa sumber literasi keuangan yang dikelola lembaga resmi di Indonesia, membaca panduan anggaran dari penerbit tepercaya, atau berkonsultasi dengan perencana keuangan berlisensi bila situasi Anda kompleks. Selalu bandingkan beberapa sumber sebelum menyimpulkan.